首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

市值管理方略

融客月报

专题研究

一周股评

首页

>

一周股评

A股市值周报(2021.01.25~2021.01.29)

流动性趋紧预期增强,上周两市震荡收跌

总结与展望:

上周A股震荡收跌,上证综指失守3500点,市场认为主要原因为流动性趋紧预期增强,由于临近月末,资金紧张叠加央行公开操作持续净回笼,资金面更加趋紧,市场对于未来资金趋紧的预期不断增强,大盘出现了一定的调整。

1月31日,中共中央办公厅、国务院办公厅印发的《建设高标准市场体系行动方案》对外公布,一系列重磅政策出炉。《方案》对于促进资本市场健康发展提出要稳步推进股票发行注册制改革;建立常态化退市机制,对触及退市标准的上市公司坚决予以退市;培育资本市场机构投资者;降低实体经济融资成本,维护资本市场稳定运行。未来市场机构投资者比例有望进一步提升。

上市公司年报业绩预告持续披露,截至1月31日,A股共有2386家上市公司披露2020年全年业绩预告。其中,1366家公司业绩预喜,占比为57.25%,行业分化明显。多数业绩预喜的公司已先涨为敬,投资者可以选择底部绩优股进行布局。

一周大盘:

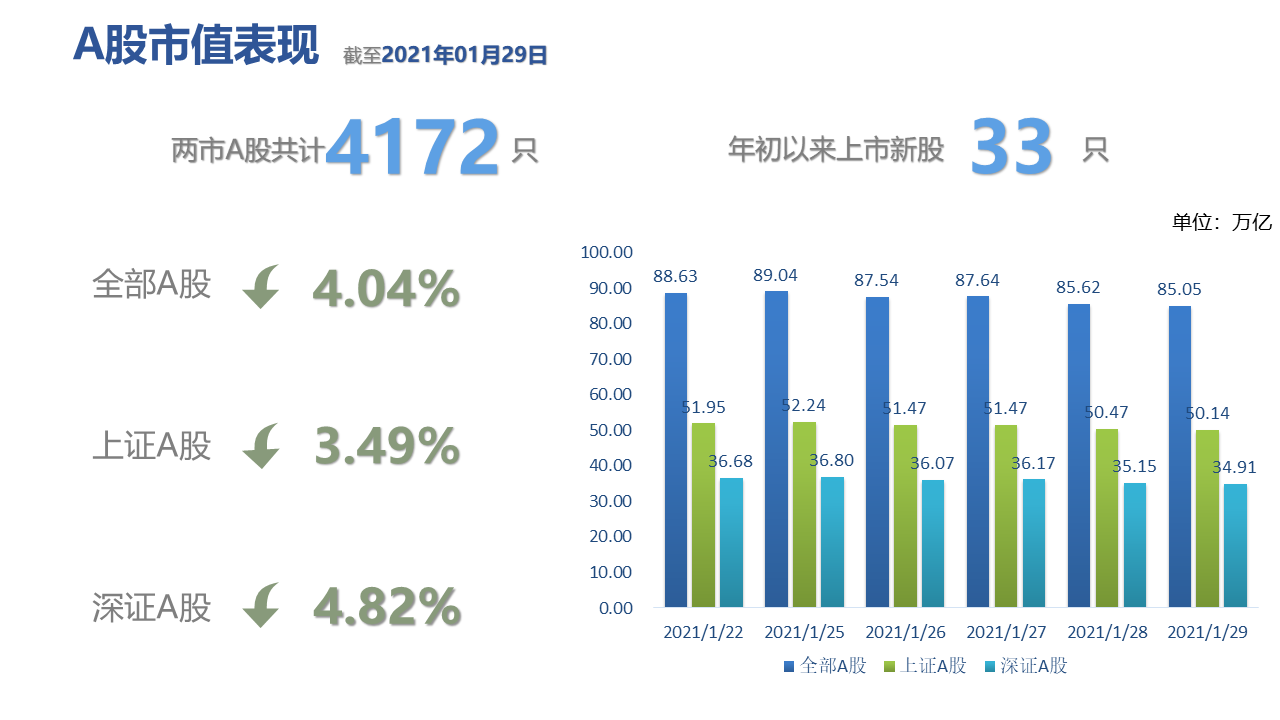

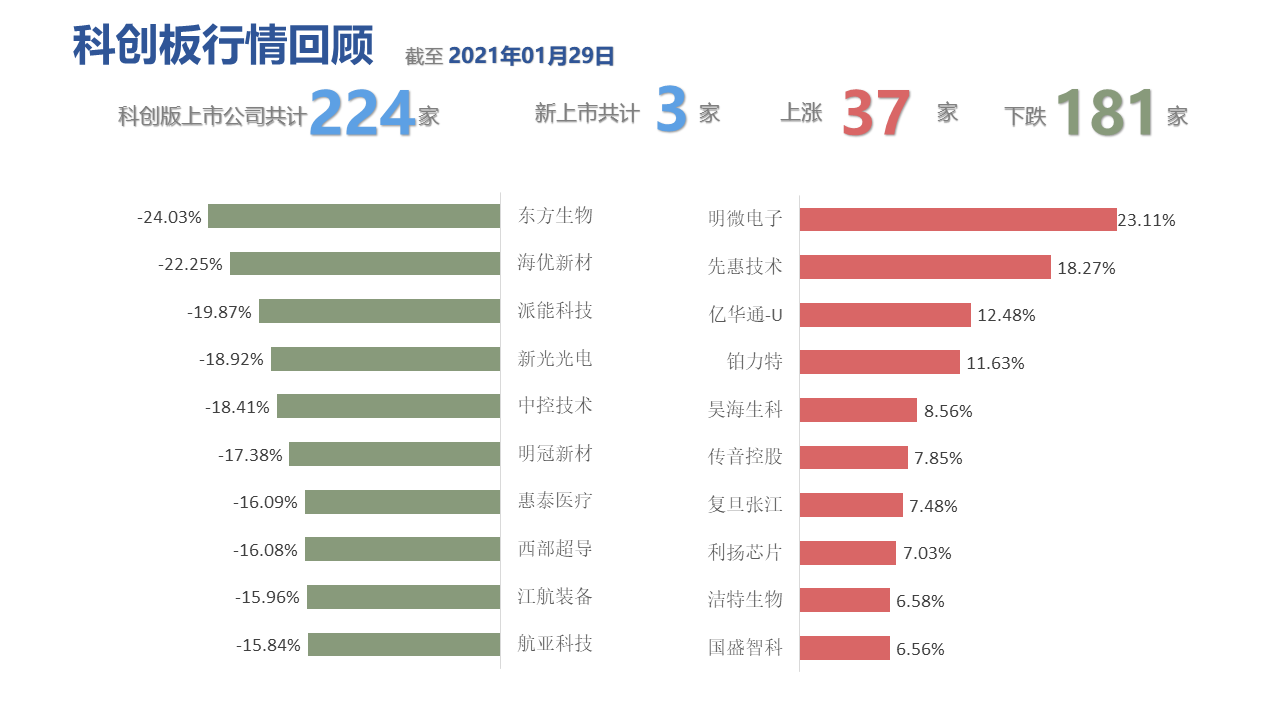

上周两市股指高位回落,上证指数失守3500点。截至周五,上证综指收报3483.07,周跌3.43%;深证成指收报14821.99,周跌5.16%;中小板指收报9992.64,周跌0.64%;创业板指收报3128.86,周跌6.83%;科创50收报1421.96,周跌4.33%。

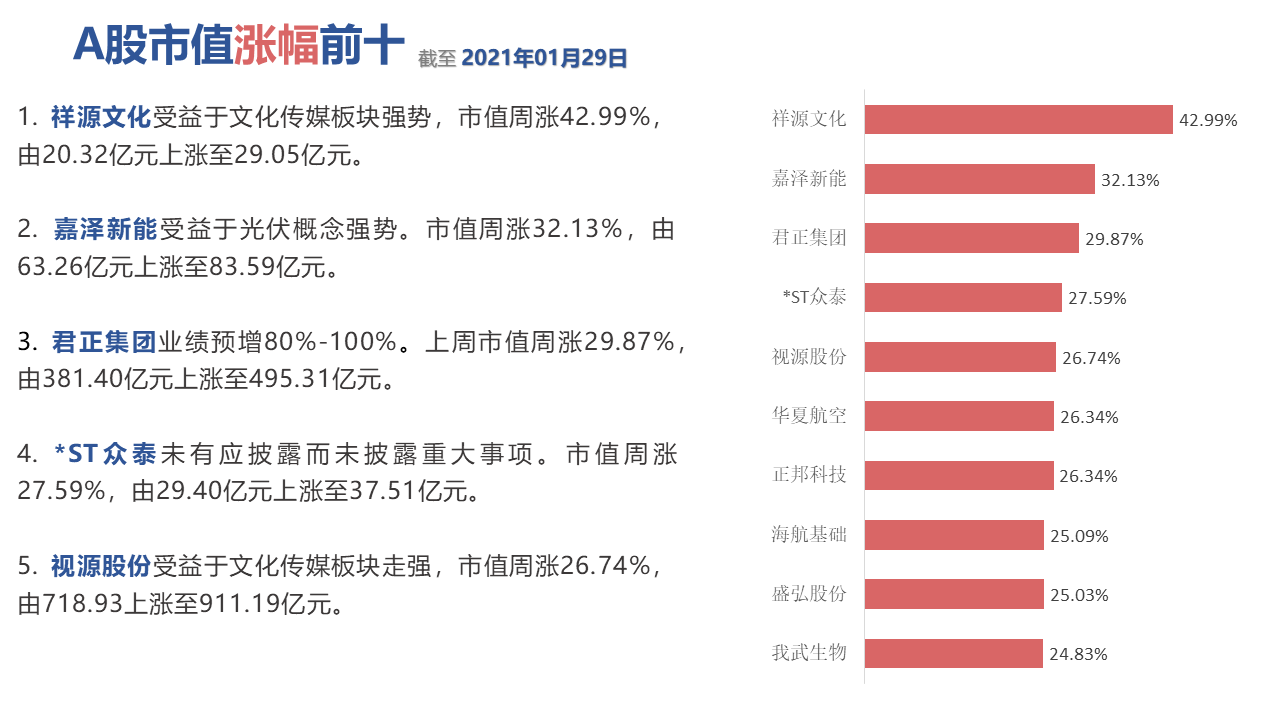

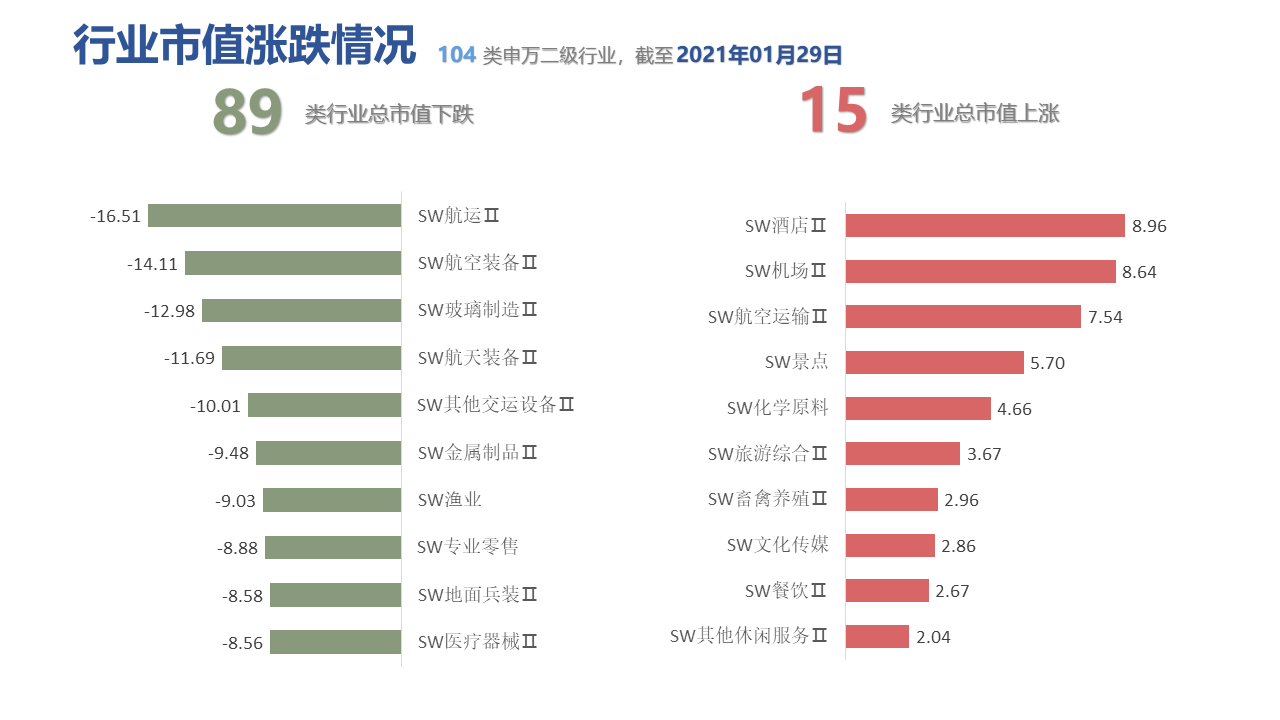

板块方面,概念板块多数收跌。海航系领涨,周涨13.06%。三沙、化学原料、文化传媒等概念板块涨幅居前。航空发动机上周领跌,周跌16.99%。航运、航空装备、大飞机、第三代半导体等板块跌幅居前。

资金面:

上周北向资金净流出67.37亿元,三日净流出。

央行公开市场操作方面,上周逆回购投放3840亿元,逆回购到期8545亿元,全周累计净回笼4705亿元。

政策面:

1月31日,中办、国办印发的《建设高标准市场体系行动方案》公布,对注册制改革、退市制度实施、培育机构投资者等提出具体要求。

2021年1月份中国制造业采购经理指数为51.3%,较上月下降0.6个百分点,连续7个月位于51%及以上,显示在局部疫情反弹的情况下,经济仍保持较快上升势头。

上海楼市调控组合拳相继落地,法拍房首次被纳入限购范围。

31省份2020年GDP出炉,广东GDP超过11万亿元,稳居第一;江苏GDP突破10万亿元,位居第二。

消息面:

Wind数据显示,截至1月末,今年以来新成立基金122只,募集总规模4901.4亿元,仅次于2020年7月高点的5389亿元,成为新发基金月度规模的历史第二高点。

半导体价格持续上涨,供应链透露,晶圆代工厂联电、世界先进拟于农历年后二度调高报价,涨幅最高上看15%。

A股上市券商陆续披露喜报,但巨额计提减值也随之“浮出水面”,股票质押仍是拖累公司2020年度业绩的主要因素之一。个股面:

82只A股"一夜预亏"3000亿,海航控股创下亏损之最!海航破产重组

个股面:

1月29日,海航集团宣布收到海南高级人民法院的《通知书》,债权人因海航集团到期未能偿还债务,申请法院对海航集团破产重整。

恩捷股份公告称将投资20亿元建锂电池隔离膜干法项目。

德威新材公告称公司股票2月1日开市起停牌1天,将于2月2日开市起复牌并被实施其他风险警示,股票简称由“德威新材”变更为“ST德威”。

数据说明:

行业及个股市值涨跌幅为2021年1月29日收盘市值相对于2020年1月22日收盘市值的涨跌幅,申万二级行业的涨跌幅采用整体法计算;个股市值分析时排除上市不足一年新股及在统计周期内增发的公司。(数据来源:Wind)

如有疑问或业务洽谈,请联系融客研究部021-54668032或13665112668。

自2017年10月23日刊发第一期后,A股市值周报至今已有163期。本期是2021年的第5期。 重视市值与市值增长已经成为上市公司的共同选择。上市公司不讲市值、不注重市值增长的时代已经一去不返。通过市值周报,我们意图寻找引领市场的标杆行业及上市公司。同时通过梳理一周全部A股的市值数据,从总市值、国有控股企业市值、板块市值、个股市值的周涨跌幅着手分析,帮助读者更好的了解A股市场一周的市值变动情况。