首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

市值管理方略

融客月报

专题研究

一周股评

首页

>

一周股评

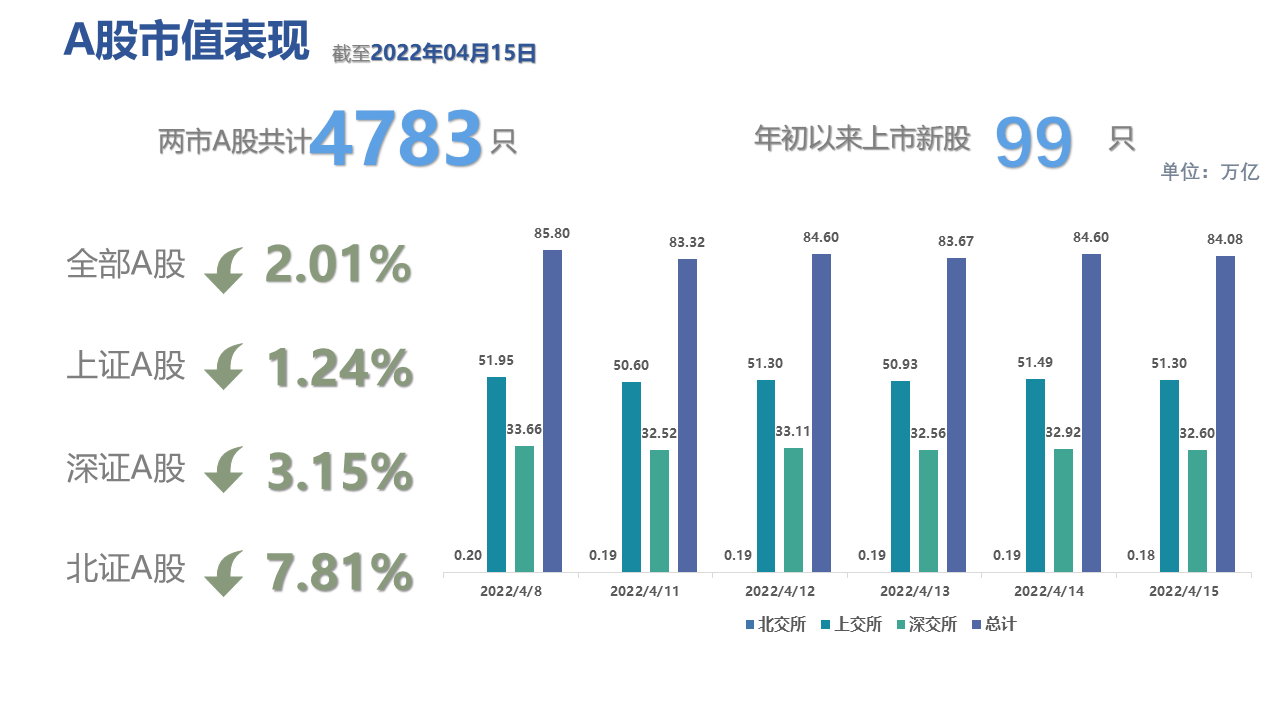

A股市值周报(2022.04.08~2022.04.15)

市场二次探底,政策环境稳定向好;疫情持续下,市场短期压力仍存

上周,两市主要股指再次集体下跌,其中上证指数、深证成指、创业板指分别下跌1.25%

、2.60%

、4.26%

,科创50

跌幅为5.25%

。

过去一周,大盘二次探底,沪强深弱格局依旧,创业板指创年内新低。科创50

指数跌破1000

点,创出设立以来新低,表明科技股是本轮调整的重灾区。

市场依然呈现存量资金博弈、板块轮动态势。不过,上周下跌相对温和,走势相对平稳。尽管受疫情持续影响,经济下行压力较大,地缘冲突反复,市场短期不确定性仍然存在,投资者情绪恢复仍需要一定的时间,但在政策密集出台的情况下,市场环境基本稳定向好。

值得注意的是,就已披露的业绩情况来看,上市公司业绩整体表现较好,2021

年业绩增速相当高,投资价值逐步显现,基本面上A

股不具备大幅下跌条件。

接下来,如果上海疫情拐点与政策发力叠加的情况下,市场情绪有望缓和。A

股正处于较好的播种期,建议继续紧扣稳增长主线,布局“估值低位”和“预期低位”品种,重点关注地产和基建板块。

一周速览

央行降准

近期在疫情反复等影响下,经济下行压力加大,稳增长政策加码。继4月13日、14日国常会和央行接连释放信号后,4月15日,降准如期“官宣”。央行决定于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

此次为全面降准,共计释放长期资金约5300亿元,支持实体经济发展,促进综合融资成本稳中有降。对市场整体是一波利好,国内政策面将继续保持货币政策坚持稳字当头、宏观调控趋于宽松,具体政策陆续出台或带领市场加速走出颓势。

中美利差12

年首次“倒挂”

北京时间4月11日盘中,中美10年期国债利差出现倒挂,为2010年来首次。截至当日收盘,10年期中国国债活跃券收益率报2.7402%,10年期美国国债收益率上破2.76%。这一情形引发了投资者对于货币政策后续操作空间以及资金流向的担忧。

分析人士表示,中美利差倒挂或将在短时间内持续,下半年有望“回正”。面临外部约束,我国货币政策的重心在于宽信用,结构性货币政策工具将挑起大梁。同时,目前证券投资项下的跨境资金波动仍在正常、可控范围之内,无需过度担忧。

神舟十三号载人飞行任务取得圆满成功

北京时间2022年4月16日9时56分,神舟十三号载人飞船返回舱在东风着陆场成功着陆,神舟十三号载人飞行任务取得圆满成功,标志着空间站关键技术验证阶段任务圆满完成,中国空间站即将进入建造阶段。

上海疫情已经取得阶段性的成果

中共中央政治局委员、国务院副总理孙春兰表示,我们从全国调集了近5万名医务工作者和核酸检测的力量。在上海市委的领导下共同抗疫,已经取得了阶段性的成果,

疫情的传播指数由当初的

2.27

下降到现在的1.23

。我们早日实现社会面清零的目标指日可待。奥密克戎传播速度快,被感染以后,脆弱群体还是风险很大的,所以我们还是要加快防控的速度,早日打赢这场歼灭战。

一周大盘:

A

股二次探底

上证指数收报3211.24,跌幅达1.25%,深证成指收报11648.57,周跌2.60%,创业板指收报2460.36,周跌4.26%,科创50收报973.36,周跌5.25%。4月11日,科创50指数跌破1000点大关,为科创50指数发布后首次跌破基准位。

概念层面,随着疫情拐点临近,食品饮料板块有所修复,啤酒概念领涨,周涨幅达到6.38%,煤炭概念和统一大市场概念紧随其后,分别实现6.09%和5.94%的周涨幅。上周NFT概念领跌,周跌幅达13.49%。快手概念与微信小程序概念也位列跌幅榜前三,分别周跌13.37%和12.87%。

资金面:北向资金小幅流入

上周央行通过公开市场操作净回笼500亿元。其中央行展开600亿元逆回购和1500亿元MLF,释放资金2100亿元;同时有400亿元逆回购、1500亿元MLF和700亿元国库现金定存到期,回笼资金2600亿元。

全周北向资金累计流入28.78亿元。其中沪股通净流入15.87亿元;深股通净流入12.91亿元。

政策面:加大金融对实体经济支持力度

李克强主持召开国务院常务会议,会议指出,

适时运用降准等货币政策工具

,进一步加大金融对实体经济支持力度,向实体经济合理让利,降低综合融资成本;

进一步加大出口退税等政策支持力度

,

促进外贸平稳发展

,更好发挥出口退税政策效用,优化外贸营商环境;

扩大重点领域消费

,促进医疗健康、养老、托育等消费,支持社会力量补服务供给短板,鼓励汽车、家电等大宗消费,

不得新增汽车限购措施

,已实施限购的逐步增加增量指标。

工业和信息化部等五部门联合发布《关于进一步加强新能源汽车企业安全体系建设的指导意见》,推动产业高质量发展。工信部相关负责人指出,

我国新能源汽车产业发展取得了显著成效,产销量连续

7

年位居全球首位

。与此同时,新能源汽车保有量快速增长、老旧车辆不断增多,

产品质量安全风险依然存在,部分企业质量保障体系仍然有待健全完善

。

证监会、国资委、全国工商联联合发布关于进一步支持上市公司健康发展的通知。通知指出,要支持民营企业依法上市融资、并购重组,

完善民营企业债券融资支持机制

,激发民营企业的活力和创造力。坚持“房住不炒”,依法依规

支持上市房企积极向新发展模式转型

,促进房地产行业良性循环和健康发展。

免除上市公司

2022

年上市初费和年费、网络投票服务费等费用

,减轻企业负担。

全国妇联、教育部等11部门近日印发《关于指导推进家庭教育的五年规划 (2021—2025 年) 》,通过

构建覆盖城乡的家庭教育指导服务体系

推动中小学、幼儿园、城乡社区、妇女儿童之家普遍建立家长学校,健全学校家庭社会协同育人机制等,推动“十四五”时期家庭教育高质量发展。

近日交通运输部、国家铁路局、中国民用航空局、国家邮政局、中国国家铁路集团有限公司联合发布《关于加快推进冷链物流运输高质量发展的实施意见》,其中提到,

加快推进冷链物流运输发展

,要优化枢纽港站冷链设施布局、完善产销冷链运输设施网络、推广应用智能化温控设施设备、创新冷链运输组织模式等。

消息面:游戏版号重启核发

据上海钢联发布数据显示,部分锂电材料报价昨日再度走低,电解钴跌2500元/吨;碳酸钴跌5000元/吨;氧化钴跌7500元/吨;四氧化三钴跌5000元/吨;电池级碳酸锂均价跌4000元/吨,报49.6万元/吨。

近日,大秦线天津市蓟州区铁路段两列运煤火车发生相撞,其中一列火车9节车厢坠落,7节车厢侧翻。事故发生后,大秦铁路发车目前已经暂停,煤炭发车暂被压后,预计近期煤炭铁路运量将大幅下降,且在后续很长时间内铁路运量难以达到满发状态。于此同时,原本延后至5月1日的大秦线检修大概率提前且延长检修时间。分析人士表示,铁路运力受事故影响将大幅回落,叠加公路运输的疫情影响,短期内动力煤港口调入量预计回落较多,或将助推动力煤价格出现一波反弹。

水利部安排部署加快推进水利工程建设工作,提出要抓好国家“十四五”规划102项重大工程中的水利重点任务实施,尽可能多利用地方政府专项债券,积极争取银行贷款,推进水利领域REITs试点,鼓励和引导社会资本参与水利工程建设运营,全力争取扩大水利建设投资规模,确保完成水利建设投资8000亿元。水利板块将持续受益。

我国首单跨境电商零售进口药品在“全球汇”线上平台完成实单交易,标志着国家跨境电商零售进口药品试点业务正式启动。消费者目前可购买13种非处方药,可线上通过“全球汇”网购,也可线下在指定药店购买提货。所购买药品上贴有溯源二维码,扫码后可查阅药品基本信息、通关信息和物流信息等。

据悉,上证科创板生物医药指数即将发布,科创生物指数选取50只市值较大的生物医药、生物医学工程、其他生物业等领域公司证券作为指数样本,前5大权重股分别为君实生物、东方生物、康希诺、美迪西和海尔生物,合计权重为33%

联合国粮农组织食品价格指数3月环比上涨17.9点至159.3点,大幅升至1990年指数创立以来新高;植物油、谷物和肉类价格指数均创下历史新高。

3月份,全国铁路固定资产投资达502亿元,同比增长约6.8%。今年以来,我国基建投资加速回暖,项目建设资金也在加速到位。从整个一季度来看,基建投资增速或为8%至10%。随着相关政策进一步落实落地,基建投资有望继续超预期加速,打开更大的增长空间。

个股面:

HPV

龙头股价跳水

智飞生物:WHO称单剂次HPV疫苗接种可有效预防宫颈癌,且与两剂或三剂方案的效果相当,受此影响,HPV概念股大跌,其中智飞生物一度跌18.09%。

ST国医:公司股票今日停牌一天,4月18日起撤销股票其他风险警示,撤销股票其他风险警示后公司股票简称将由“ST国医”变更为“国际医学”。

融捷股份:预计2022年第一季度净利润2.25亿元-2.75亿元,同比增长124-152倍。

德方纳米:一季度实现营收33.74亿元,同比增长561.88%;实现净利7.62亿元,同比增长1402.77%。

亚辉龙:预计2022年第一季度实现归母净利润为4.5亿元至5亿元,同比增加1094.75%至1227.5%。

康泰生物:预计2022年一季度盈利2.5亿元-3亿元,同比增长894%-1093%。

中矿资源:预计2022年一季度实现归母净利润为7.6亿元-8亿元,同比增长830.39%-879.36%。

盐湖股份:预计一季度净利润34.5亿元-35.5亿元,同比增长334.98%–347.59%。

中环股份:预计2022年第一季度净利润12.6亿元-13.6亿元,同比增长132.71%-151.18%。

中信证券:2022年一季度,集团实现营业收入152.16亿元,同比下降7.2%;归母净利润52.29亿元,同比增长1.24%。

数据说明:行业及个股市值涨跌幅为2022年4月15日收盘市值相对于2022年4月8日收盘市值的涨跌幅,申万二级行业的涨跌幅采用整体法计算;个股市值分析时排除上市不足一年新股及在统计周期内增发的公司。(数据来源:同花顺)

风险提示:以上内容仅供参考,不构成投资建议。

如有疑问或业务洽谈,请联系融客研究部021-54668032或13665112668。