首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

市值管理方略

融客月报

专题研究

一周股评

首页

>

一周股评

A股市值周报(2022.04.24~2022.04.30)

节前市场“先抑后扬”,政策二次筑底,但宏观及疫情对市场仍有抑制

节前最后一周,A

股市场剧烈震荡。在遭遇“黑色星期一”并持续探底后于周中迎来绝地反击,最终上证指数和深证成指未能收复周初全部失地,跌幅分别为1.29

%和0.27

%。创业板指和科创50

则强势反弹成功飘红,分别周涨0.98

%和0.54

%。

展望五月,经济短期内仍将继续寻底,经济增长压力对市场仍有抑制作用,政策托底下市场震荡筑底还需时日。在经历恐慌和市场情绪宣泄后,市场迎来了报复性反弹,虽然不代表市场底已到,但却孕育着反转:多部门政策不断推进,在促消费、保物流、扩基建等多方面打出政策“组合拳”,构筑二次政策底,对市场信心的提振初显成效,市场情绪基本释放,同时上海等地的疫情出现明显改善,各企业加速复工复产等等。未来反转的因素在持续积累。

建议在短期仍持谨慎态度,关注此前跌幅较大且基本面尚可且有政策支撑的行业,中长期可以继续沿着业绩主线,关注业绩表现较优且可持续性高的个股,以及受益于稳增长预期的基建等板块。

一周速览

中央政治局会议

近期召开的中央政治局会议,分析研究当前经济形势和经济工作,审议《国家“十四五”期间人才发展规划》,对于当前疫情防控政策、宏观政策、房地产、平台经济、资本市场作出重要决策部署,释放一系列重磅信号。

随后一行两会齐发声,涉及货币政策及房地产等,政策维稳意图明显,保证资本市场稳定运行。

过户费下调

中国证券登记结算有限责任公司28日宣布,4月29日起,将股票交易过户费总体下调50%。

中国结算表示,此举是为深入贯彻落实国务院金融委专题会议精神,促进资本市场平稳健康运行,进一步通过降低投资者成本激发市场活力、加大对实体经济的支持力度。

2022

年巴菲特股东大会召开

当地时间4月30日,本年度伯克希尔-哈撒韦股东大会在奥马哈召开,“股神”巴菲特(Warren Buffett)与老搭档芒格(Charlie Munger)自2019年以来首次与投资者在线下会面。除此之外,伯克希尔哈撒韦的两位副董事长Ajit Jain和Greg Abel在今年现场回答问题。在此次股东大会上,关于巴菲特的退休时间表、公司接班人、未来投资规划等再次成为全球市场的焦点。此外,巴菲特投资究竟择不择时?投资中国如何选择公司等等,也备受投资者关注。

一周大盘:

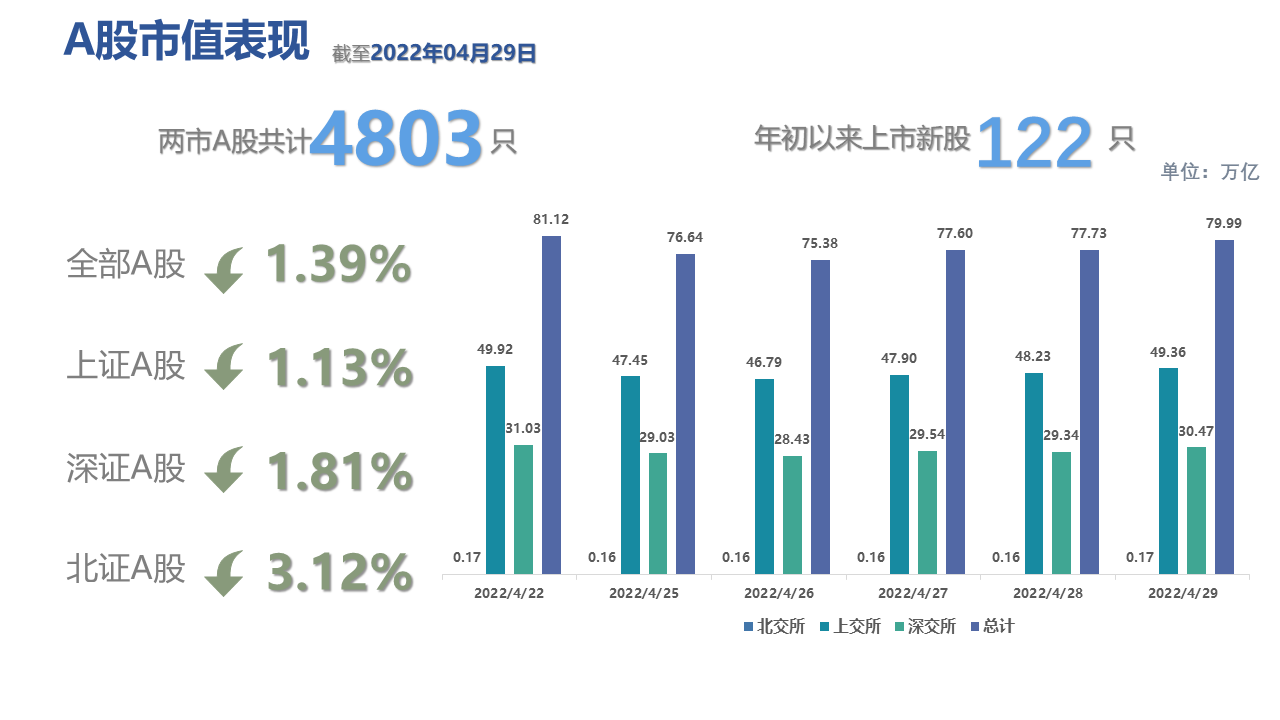

A

股先抑后扬

上证指数节前收复3000点,报3047.06,跌幅达1.29%,深证成指收报11021.44,周跌0.27%,创业板指收报2319.14,周涨0.98%,科创50收报947.15,周涨0.54%。

具体来看,节前一周上证指数在接连击穿3000点和2900点大关后迎来绝地反击,最终3000点失而复得。深市指数同样周初创出新低,一度逼近10000点大关,此后经过3天大涨,几乎收复周初全部失地,创业板指反弹更为强劲,并于周三拿下两年内单日最大涨幅。科创50走势相近,最低跌至853.21点,随后反弹至947.15点。

概念层面,受益于概念股三七互娱的亮眼表现,腾讯音乐概念领涨,周涨幅达10.25%,换电概念和水利概念紧随其后,分别实现8.94%和8.54%的周涨幅。上周红枣概念领跌,周跌幅达15.04%。养鸡与感知氧气概念也位列跌幅榜前三,分别周跌10.31%和10.08%。

资金面:流动性合理充裕

近期市场流动性合理充裕,上周央行公开市场操作资金发行和到期相抵,维持流动性不变。具体为:展开500亿元逆回购,释放资金500亿元;同时有500亿元逆回购到期,回笼资金500亿元。

全周北向资金累计流入51.14亿元。其中沪股通净流出45.83亿元;深股通净流入96.97亿元。北上资金已连续三周加仓。4月北向资金累计净流入63.00亿元。

政策面:促进消费持续恢复

国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见。意见提出,快推进国际消费中心城市培育建设。

国务院办公厅发布关于进一步释放消费潜力促进消费持续恢复的意见,意见要求,引导金融机构优化信贷管理,对受疫情影响严重的行业企业给予融资支持。延续执行阶段性降低失业保险、工伤保险费率政策。对不裁员少裁员的企业,实施好失业保险稳岗返还政策。清理转供电环节不合理加价。

证监会发布《关于完善上市公司退市后监管工作的指导意见》。证监会表示,《指导意见》立足于落实《证券法》基本要求,更好保障常态化退市平稳实施,依托现有的代办股份转让系统作为退市板块,对目前实践中存在的堵点、风险点进行优化完善。主要包括强化退市程序衔接、优化退市公司持续监管制度、健全风险防范机制、完善退市公司监管体制等。

国家烟草专卖局发布关于促进电子烟产业法治化规范化的若干政策措施(试行),其中提到,调整优化产业结构,严控新增产能,合理控制产能规模,防止产能过剩。以优化资源配置和满足市场需求为导向,保持产业集中度处于合理水平,引导不适应市场竞争的企业有序退出。

证监会发布《关于加快推进公募基金行业高质量发展的意见》。意见提到,加快推进公募基金行业高质量发展,积极培育专业资产管理机构;着力打造行业良好发展生态,提高中长期资金占比;积极推动公募REITs、养老投资产品、管理人合理让利型产品等创新产品发展;引导基金管理人坚持长期投资、价值投资理念 采取有效监管措施限制“风格漂移”、“高换手率”等博取短线交易收益的行为。

发改委印发《有序扩大国家区域医疗中心建设工作方案》,力争在今年年底实现国家区域医疗中心建设覆盖所有省份。到“十四五”末,国家区域医疗中心建设任务要基本完成,在优质医疗资源短缺地区建成一批高水平的临床诊疗中心。

中央财经委要求全面加强基础设施建设,加快新型基础设施建设,提升传统基础设施水平。要适度超前布局有利于引领产业发展和维护国家安全的基础设施,同时把握好超前建设的度。要加强交通、能源、水利等网络型基础设施建设,把联网、补网、强链作为建设的重点。

消息面:

4

月份

PMI

继续回落

国家统计局发布,4月份中国制造业采购经理指数(PMI)为47.4%,较上月下降2.1个百分点,低于临界点,企业生产经营活动放缓,制造业总体景气水平继续回落。创2020年3月以来新低。

2022基金一季报披露完毕,剔除货币市场基金后,基金总规模环比下降5%,其中股票型基金规模出现近三年来首次下滑。基金规模环比下降的同时,公募行业马太效应显著。在市场低迷背景下,一季度公募基金权益类资产市值整体出现缩水,九成权益类基金一季度收益告负。

“世纪大爆仓”始作俑者Bill Hwang被捕。4月27日,Archegos Capital Management创始人Bill Hwang连同其基金首席财务官被美国检察官以“操纵市场和欺诈”等多项罪名被逮捕。Archegos在2021年3月因中概股急跌,杠杆破裂导致爆仓,千亿美元头寸灰飞烟灭,基金最后破产清算。

中国信通院指出,2022年一季度,规模以上电子信息制造业增加值同比增长12.7%,高于工业总体6.2个百分点,对工业经济增长的拉动幅度位居31个制造业大类行业之首。

央行设立科技创新再贷款,额度为2000亿元,利率1.75%,期限1年,可展期两次,发放对象包括国有商业银行等共21家金融机构,按照金融机构发放符合要求的科技企业贷款本金60%提供资金支持。

财政部消息,为加强能源供应保障,推进高质量发展,国务院关税税则委员会近日发布公告,自2022年5月1日至2023年3月31日,对所有煤炭实施税率为零的进口暂定税率。

个股面:“茅王”“宁王”一家欢喜一家愁

贵州茅台

:一季报盈利超预期。贵州茅台披露一季报,当季营业收入322.96亿元,同比增长18.43%;净利润172.45亿元,增长23.58%。公司此前披露一季度主要经营数据预计,一季度营业总收入331亿元左右,同比增长18%左右;净利润166亿元左右,同比增长19%左右。

宁德时代:

迟来的2022年一季报显示,当季营收486.8亿元,同比增长153.97%;归母净利润14.9亿元,同比下降23.62%。公司营业成本同比增长198.66%,研发费用同比增长117.49%。

中国海油:

公布在A股上市后的首份季报。2022年第一季度,受国际油价上升和销量增加的推动,中国海油未经审计的油气销售收入达823.8亿元,同比上升70.44%;净利润343.0亿元,同比上升131.67%。

以岭药业:

同时发布2021年年度报告和2022年一季报,其中2021年度实现营收101.17亿元,同比增长15.19%,净利润13.44亿元,同比增长10.27%;2022年一季度实现营收27.22亿元,同比下降25.80%,净利润为4.84亿元,同比下降28.22%。尽管2022年业绩有所下滑,但仍处在历史高位。

九安医疗:

披露第一季度报告,公司实现营业收入217.37亿元,同比增长6646.79%;净利润143.12亿元,同比增长37527.35%;基本每股收益31.392元。同日披露年报,2021年实现营业收入23.97亿元,同比增长19.36%;净利润9.09亿元,同比增长274.96%。

比亚迪

:一季度利润超预期增长。一季报显示,2022年第一季度实现营收668.25亿元,同比增长63.02%;净利润8.08亿元,同比增长240.59%。销量数据显示,一季度比亚迪累计销售汽车29.14万辆,同比增长179.78%。其中,新能源汽车销售28.63万辆,同比增长422.97%。燃油汽车仅仅卖出5049辆,同比大降89.78%。

融捷股份:

2022年第一季度报告显示,报告期内,公司实现营业收入4.78亿元,同比增加339.46%;归属于上市公司股东的净利润2.54亿元,同比增加13996.26%。除此之外,多家锂矿公司一季度净利均有大幅增长。

万科A

:

一季度营利双增,营收约626.67亿元,同比增加0.65%;归母净利润约14.29亿元,同比增加10.58%;基本每股收益0.1229元,同比增加10.52%。

安旭生物:

2021年,安旭生物实现营收15.89亿元,同比增长32.47%;归母净利润7.385亿元,同增长13.8%。同时间段发布的2022年的第一季度财报则显示,报告期内安旭生物实现营收54.74亿元,同比增长2763.42%;归母净利润26.82亿元,同比增长3147.87%。公司称,业绩大幅度增长是由于其新冠产品市场销售规模增大

平安银行:

一季度,平安银行实现营业收入462.07亿元,同比增长10.6%;实现净利润128.5亿元,同比增长26.8%。私行财富、基础零售、消费金融三大业务模块经营持续升级。

中国建筑:

近期,公司获得多个重大项目,金额合计650.2亿元,项目金额占2021年度经审计营业收入3.4%。

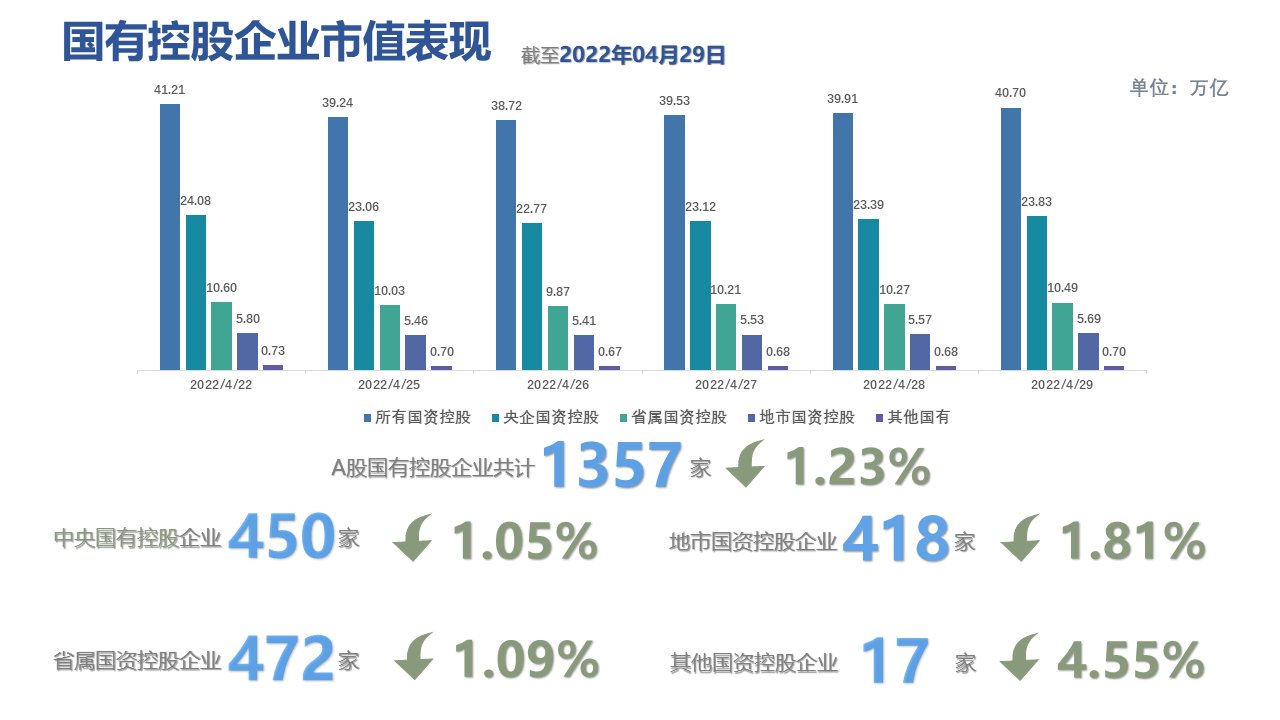

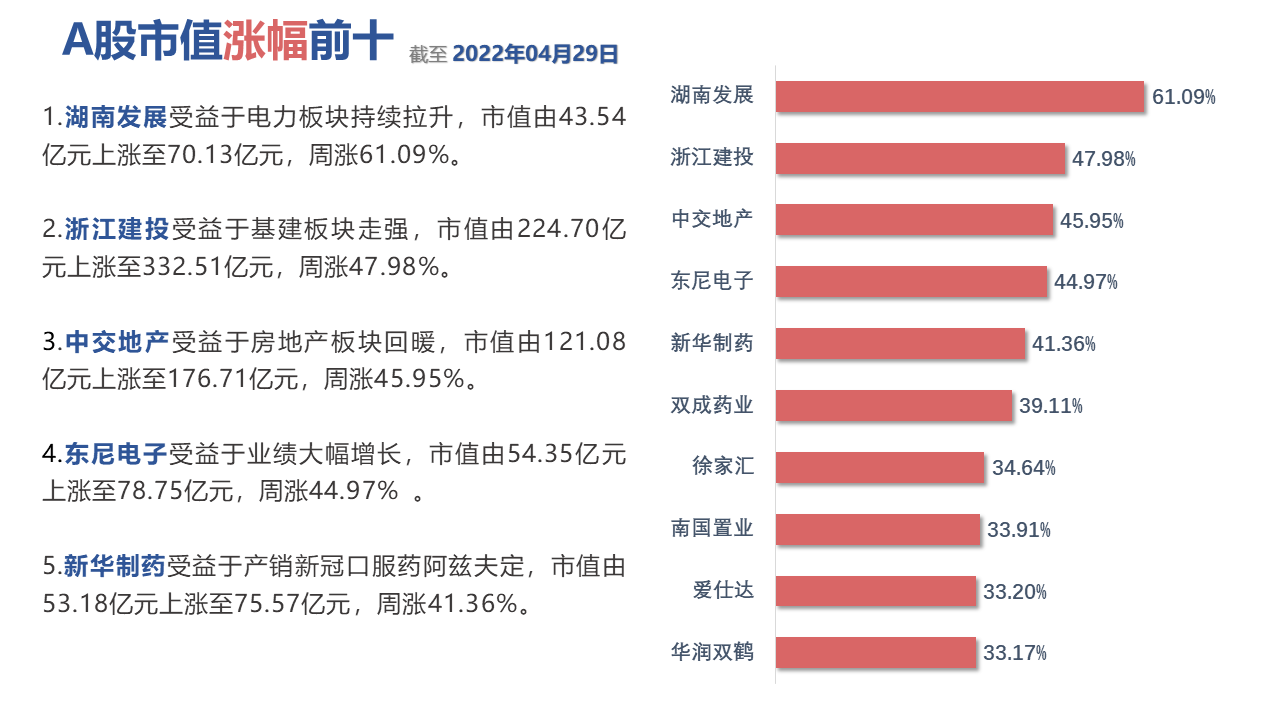

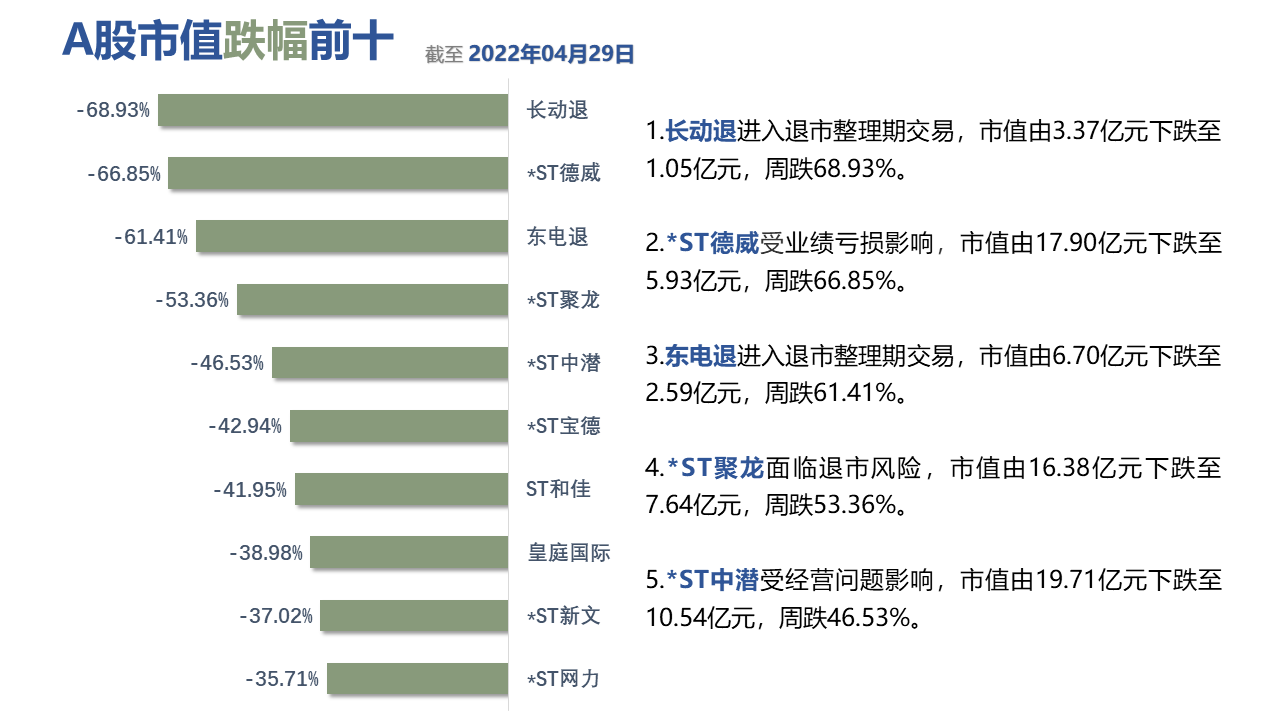

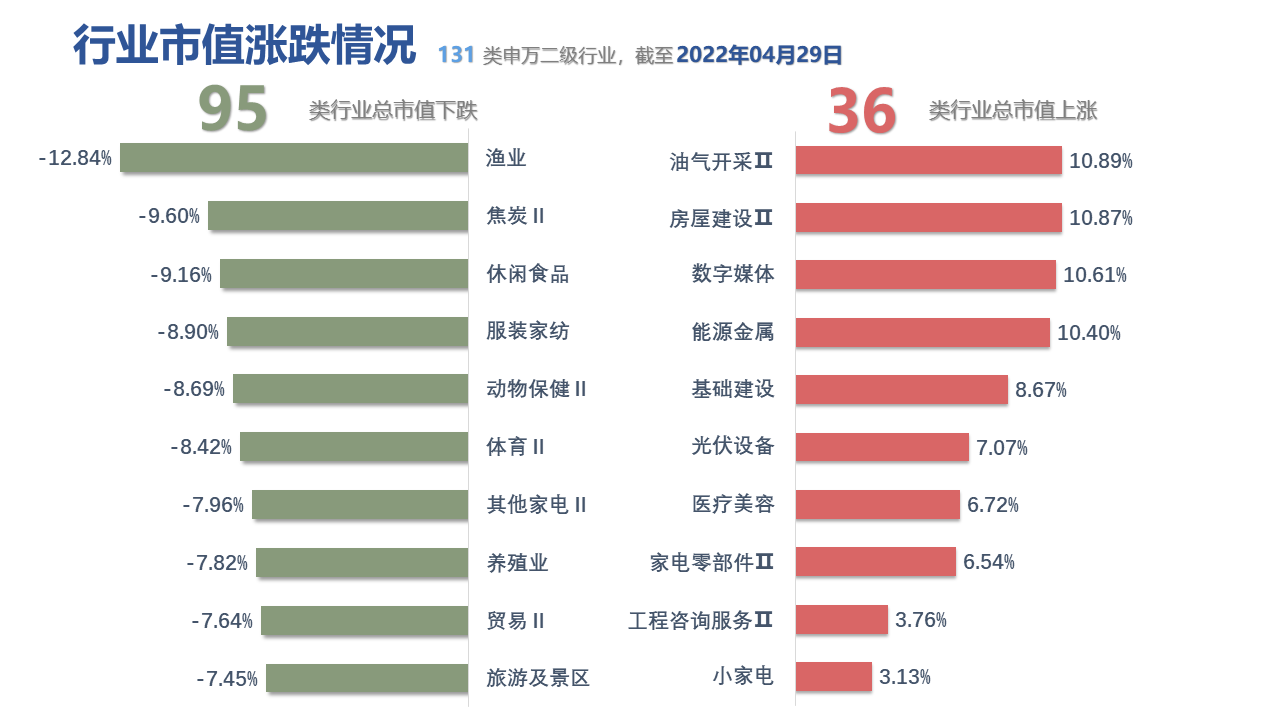

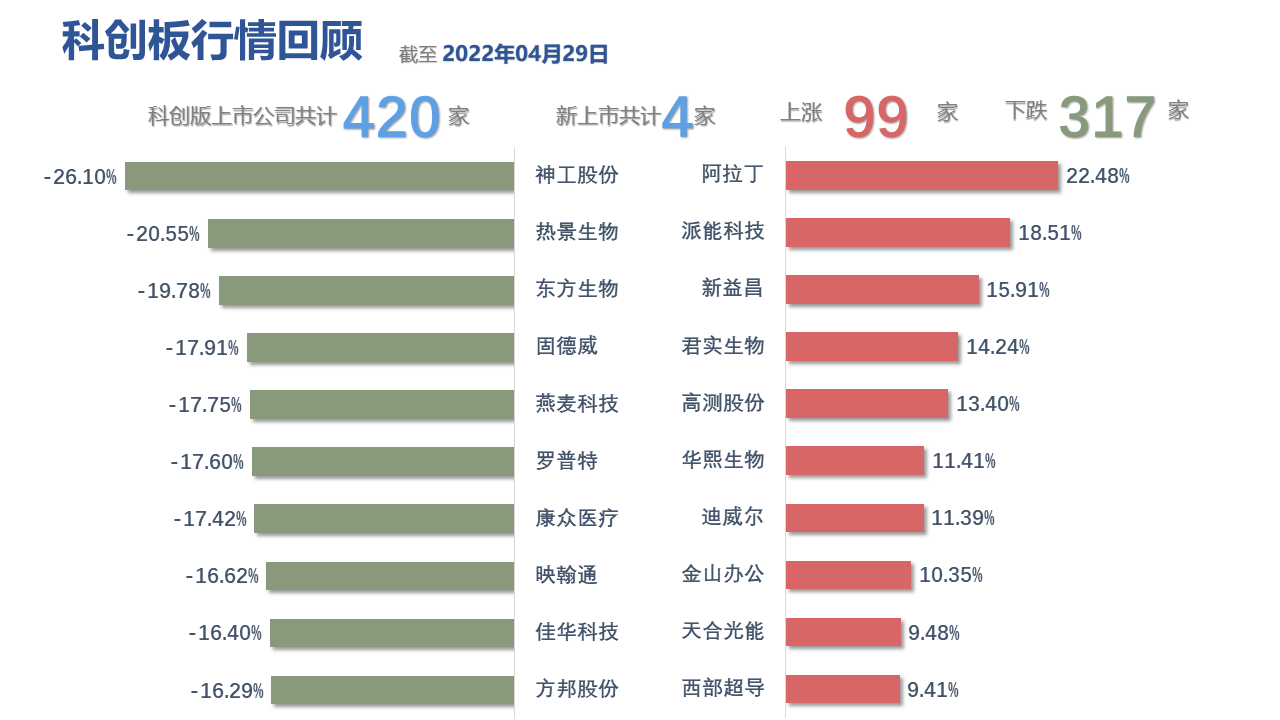

数据说明:行业及个股市值涨跌幅为2022年4月29日收盘市值相对于2022年4月22日收盘市值的涨跌幅,申万二级行业的涨跌幅采用整体法计算;个股市值分析时排除上市不足一年新股及在统计周期内增发的公司。(数据来源:同花顺)

风险提示:以上内容仅供参考,不构成投资建议。

如有疑问或业务洽谈,请联系融客研究部021-54668032或13665112668。